Entidades fiscalizadas: Poder Legislativo, Poder Judicial y una dependencia del Poder Ejecutivo; 29 entidades del sector paraestatal y organismos autónomos; 35 municipios y 21 organismos descentralizados municipales.

La Auditoría Superior del Estado de Hidalgo (ASEH) presentó ante la Comisión Inspectora de la Auditoría Superior del Estado de Hidalgo del Congreso local, los informes Individuales de Auditoría, correspondiente a la fiscalización de la Cuenta Pública 2022,Segunda Entrega.

En la entrega, Jorge Valverde, titular de la ASEH, dio a conocer que los entes públicos deben solventar 473 millones 445 mil 277.64 pesos, de los cuales el Instituto Hidalguense de Educación concentra el mayor monto, con 164 millones 451 mil 956.75 pesos.

El documento contiene los resultados de 194 auditoría realizadas – 86 financieras, 86 de cumplimiento, 19 de inversiones físicas y tres al desempeño- a los poderes Legislativo y Judicial, una dependencia del Poder Ejecutivo; 29 entidades de sector paraestatal y organismos autónomos, 35 municipios y 21 organismos descentralizados municipales revela la existencia de un monto de $473´445,277.64, pesos que deben ser solventados.

El monto de las operaciones observadas en la revisión a la Cuenta Pública 2022, informó el Auditor, no necesariamente implican recuperaciones o daños a la Hacienda Pública del Estado, de los Ayuntamientos o al Patrimonio de las Entidades, por lo que se encuentran sujetas a las aclaraciones y justificaciones correspondientes, ya que las Entidades Fiscalizadas cuentan con un plazo de 20 días hábiles a partir de la notificación de su informe individual para que presenten ante este Órgano Técnico.

En este sentido, detalló, los 473 millones, 445 mil 277 pesos y 64centavos se encuentran repartidos de la siguiente manera:

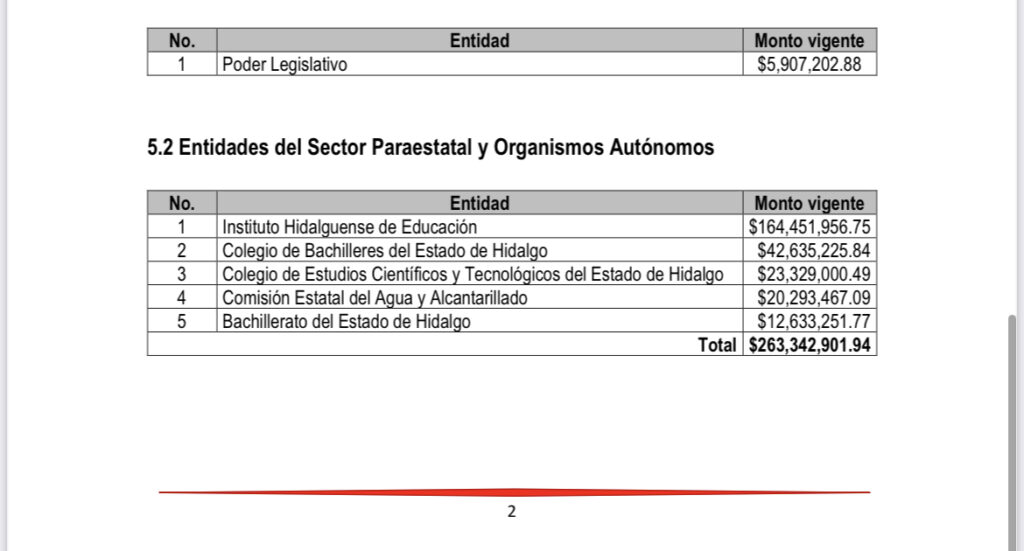

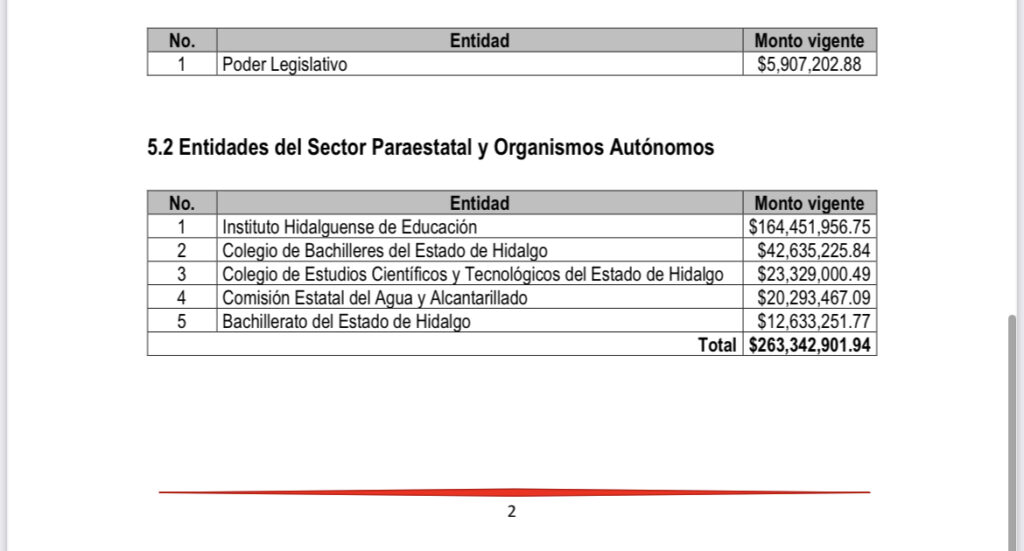

• $5´907,202.88 a poderes del Estado

• $285´956,459.86, a entidades del sector paraestatal y organismos autónomos

• $87´804,725.39, a municipios

• $93,776,889.51, a organismos descentralizados municipales

Por sector, los cinco entes auditados con mayores observaciones son:

Poderes del Estado:

Poder Legislativo presenta la totalidad del importe observado por $5´907,202.88.

Entidades pertenecientes al sector paraestatal y organismos autónomos:

Instituto Hidalguense de Educación con $164´451,956.75.

Colegio de Bachilleres del Estado de Hidalgo con $42´635,225.84.

Colegio de Estudios Científicos y Tecnológicos del Estado de Hidalgo con $23´329,000.49.

Comisión Estatal del Agua y Alcantarillado con $20´293,467.09.

Bachillerato del Estado de Hidalgo con $12´633,251.77.

Municipios:

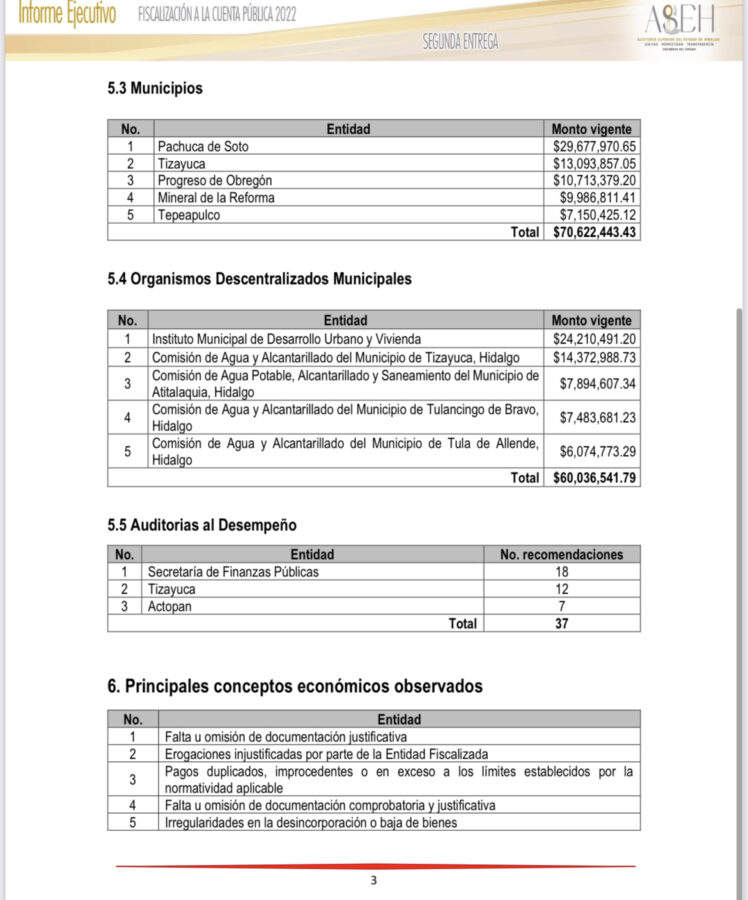

Pachuca de Soto con $29´677,970.65.

Tizayuca con $13´093,857.05.

Progreso de Obregón con $10´713,379.20.

Mineral de la Reforma con $9´986,811.41.

Tepeapulco con $7´150,425.12.

Organismos Descentralizados Municipales

Instituto Municipal de Desarrollo Urbano y Vivienda con $24´210,491.20.

Comisión de Agua y Alcantarillado del Municipio de Tizayuca, Hidalgo con $14´372,988.73.

Comisión de Agua Potable, Alcantarillado y Saneamiento del Municipio de Atitalaquia, Hidalgo con $7´894,607.34.

Comisión de Agua y Alcantarillado del Municipio de Tulancingo de Bravo, Hidalgo con $7´483,681.23.

Comisión de Agua y Alcantarillado del Municipio de Tula de Allende, Hidalgo con $6´074,773.29.

Aunado a lo anterior, como resultado de las auditorias al Desempeño, se emitieron 37 recomendaciones:

Secretaría de Finanzas Públicas: 18.

Municipio de Tizayuca: 12.

Municipio de Actopan: 7.

Principales conceptos económicos observados en las auditorías:

Falta u omisión de documentación justificativa.

Erogaciones injustificadas por parte de la Entidad Fiscalizada.

Pagos duplicados, improcedentes o en exceso a los límites establecidos por la normatividad aplicable.

Falta u omisión de documentación comprobatoria y justificativa.

Irregularidades en la desincorporación o baja de bienes.

Una vez analizada la información recibida por parte de las Entidades Fiscalizadas, la Auditoría Superior del Estado, determinará si ésta cumple con los requisitos para atender las observaciones correspondientes, en caso contrario, “se emprenderán las acciones que conforme a derecho procedan”.